Kinder brauchen Perspektiven

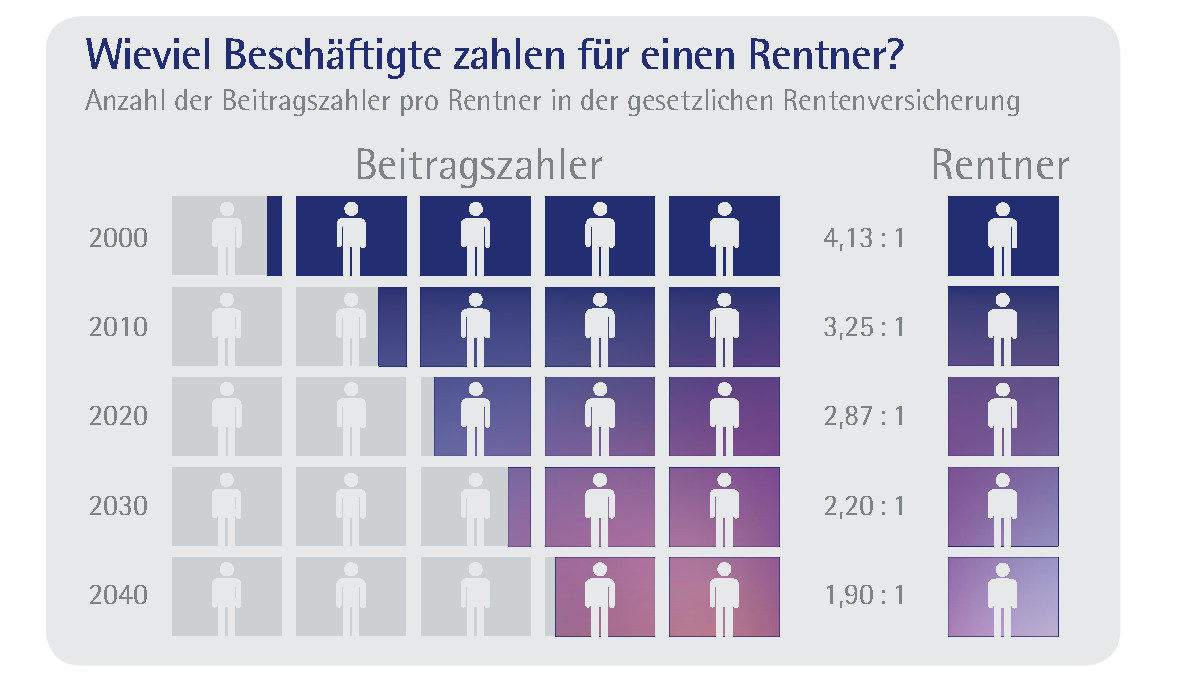

Herzlichen Glückwunsch zu einer der wohl schönsten Erfahrungen im Leben: Ein Kind zu bekommen, es aufwachsen zu sehen, und es mit Liebe und Fürsorge zu begleiten. Solange Sie leben, wird sich Ihr Kind Ihrer Hilfe und Unterstützung gewiss sein können. Verantwortung bedeutet aber auch, den Blick einmal über den eigenen Lebenshorizont hinaus zu richten. Die Perspektiven für das Alter unserer Kinder sind leider nicht sehr rosig. Hauptproblem: Das umlagefinanzierte System der gesetzlichen Rentenversicherung und die demografische Entwicklung. Die „Gesetzliche“ finanziert das aktuelle Einkommen der Rentner immer aus den gleichzeitigen Abgaben der erwerbstätigen Beitragszahler. Dieses System funktioniert im Moment noch relativ gut, die Zukunft zeigt aber eine dramatische Tendenz:

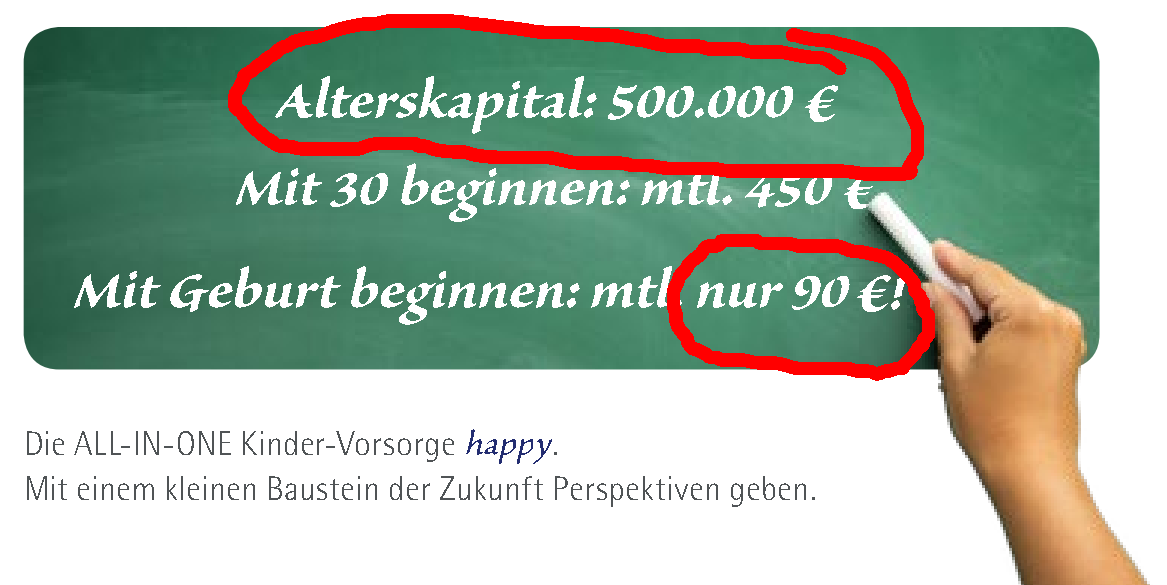

Eindeutige Erkenntnis: Ohne private Vorsorge ist Altersarmut vorprogrammiert. Sicher wird Ihr Kind später eigene Maßnahmen ergreifen, aber ein richtiger Ausgleich der Lücke zwischen Arbeitseinkommen und Rente wird kaum möglich sein. Zur Verdeutlichung ein einfaches Rechenbeispiel:

• Um ein Alterskapital von z.B. 500.000 € aufzubauen, muss ein 30-Jähriger bei 5% Zins p.a. bis zum 65. Lebensjahr monatlich rund 450 € auf die Seite legen. Welcher durchschnittliche Gehaltsempfänger kann sich dies leisten?

• Die Lösung: Die Kraft des Zinseszinseffektes! Je früher man anfängt, umso weniger muss man aufwenden. Beginnt das Sparen mit der Geburt des Kindes, beträgt unter den gleichen Annahmen die erforderliche monatliche Sparleistung nur rund 90 €.

Das Leben bringt Veränderungen

... und darauf sollten Sie vorbereitet sein! Weder Sie noch später Ihr Kind können vorhersagen, wie sich das Leben tatsächlich entwickelt. Jedes längerfristige Vorsorgekonzept muss daher eine Grundanforderung erfüllen: Flexibilität, um jederzeit an neue Gegebenheiten und Wünsche angepasst werden zu können. Das Vorsorgekonzept happy erfüllt diesen hohen Anspruch:

Das Einkommen ändert sich oder fällt vorübergehend ganz aus?

Legen Sie eine Beitragspause ein oder passen Sie innerhalb der Rahmenbedingungen Ihren monatlichen Aufwand den Gegebenheiten an.

Sie wollen eine andere Fondsstrategie einschlagen?

Fondswechsel sowohl beim Beitrag als auch dem bestehenden Guthaben sind 12 x im Jahr kostenlos möglich.

Sie wollen den Anlagecharakter ändern?

Statt in die chancenorientierte Fondsanlage können Sie auch bis zu 90% in das Sicherungsvermögen des Versicherers investieren. Die Aufteilung kann jederzeit wieder verändert werden.

Sie wollen liquide Mittel, z.B. Geldgeschenke von Verwandten, sinnvoll für Ihren Nachwuchs anlegen?

Durch flexible Zuzahlungen geben Sie dem Vermögensaufbau Ihres Kindes zusätzliche Impulse.

Ihr Kind braucht Geld, z.B. für den Führerschein, die erste eigene Wohnung, das Studium?

Im Rahmen der Vorgaben können Sie jederzeit Teile des aktuellen Vertragsvermögens entnehmen.

Sie wissen heute schon, wann Ihr Kind in Rente gehen wird?

Sicher nicht, darum bestimmt Ihr Kind im Rahmen der flexiblen Rentenphase selbst, wann die Rente beginnen soll.

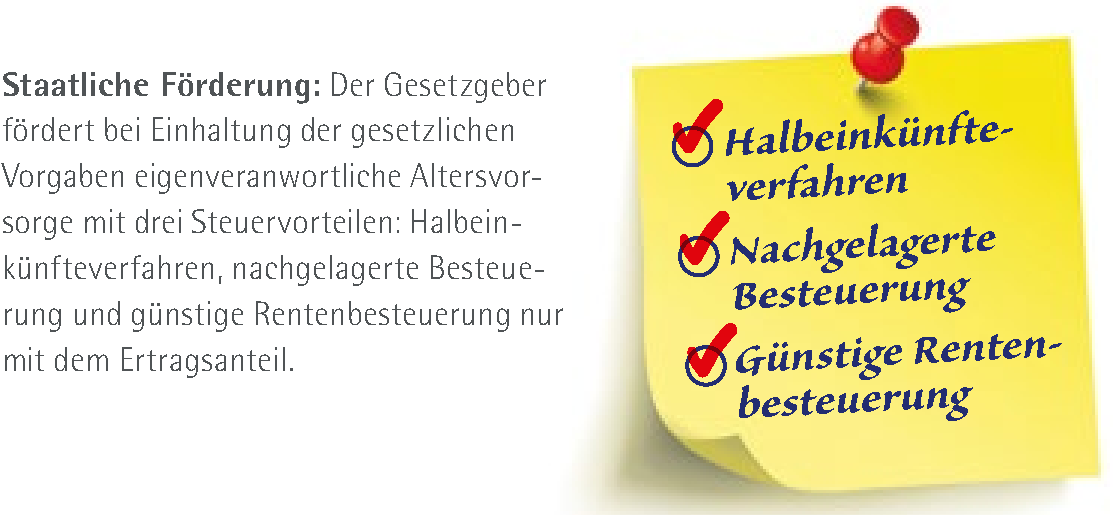

Tipp: Niemand weiß, ob diese Förderung irgendwann „gekippt“ wird. Der Staat hat aber immer „Bestandsschutz“ gewährt, d.h. die bei Abschluss eines Vorsorgevertrages gültigen steuerlichen Regelungen wurden erhalten. Ein Grund mehr, sich schon heute für die Kindervorsorge happy zu entscheiden.

Und wenn etwas passiert...

... dann sollte eine intelligente Vorsorge auch dafür die richtigen Antworten liefern. Schutz gegen elementare Risiken wie Tod, Berufsunfähigkeit oder Pflegebedürftigkeit bieten viele an, aber

• hohe Zusatzbeiträge dafür reduzieren die Rendite des Vermögensaufbaus und

• üblicherweise ist hierfür eine detaillierte Gesundheitsprüfung erforderlich, die schnell an gewissen Vorerkrankungen scheitern kann.

happy beweist sich hier als familienfreundlich und praxisnah:

Sie als Beitragszahler des Kinderkonzeptes versterben?

Ohne Ihr Einkommen lässt sich der Vermögensaufbau für das Kind kaum weiterführen. Lösung: Bei Einschluss der Versorger-Mitversicherung zahlt der Versicherer bei Ihrem Ableben alle noch offenen Beiträge bis maximal zum 27. Lebensjahr Ihres Kindes in den Vertrag ein. In einem Betrag, d.h. im Vergleich zu einer laufenden Beitragszahlung ein enormer Renditevorteil und gleichzeitig ein problemlos verfügbares „Hinterbliebenenkapital“. Für den Einschluss dieses Todesfallschutzes müssen keine Gesundheitsfragen beantwortet werden.

Ihr Kind muss später selbst gegen das Risiko Berufsunfähigkeit (BU) vorsorgen?

Mit Eintritt ins Berufsleben ist BU-Vorsorge eine der wichtigsten Maßnahmen zur Absicherung der Arbeitskraft. Aber: Die strengen Gesundheitsprüfungen vieler Versicherer führen nicht selten zur Ablehnung. happy

beinhaltet automatisch eine sog. BU-Option für Ihr Kind: • Bei Volljährigkeit kann eine selbständige BU-Versicherung, mit vereinfachter Gesundheitsprüfung, abgeschlossen werden. Schüler bis 1.000 EUR, als Student/Azubi bis 1.500 € oder Berufstätige bis 2.000 €. • Die BU-Option ist inklusive!

Auch Ihr Kind erreicht irgendwann ein Alter, in dem man sich Gedanken über das Thema Pflegebedürftigkeit macht.

Analog zur BU-Vorsorge kann der Wunsch nach Pflegeschutz dann an bestehenden Vorerkrankungen scheitern. Mit happy verfügt Ihr Kind zusätzlich über eine Pflege-Option:

• Bis zur Vollendung des 67. Lebensjahres besteht das garantierte Recht auf Abschluss einer Pflegerentenversicherung bis 1.500 € Rente – ohne Gesundheitsprüfung.

• Auch die Pflege-Option ist inklusive!

An manche Risiken möchte man heute noch gar nicht denken. Ihr Kind wird es Ihnen irgendwann danken, dass Sie trotzdem daran gedacht haben. happy!

happy, und noch ein bisschen mehr Glück...

Mit der Flexibilität der Kindervorsorge happy sind Sie und Ihr Kind gewappnet für viele Veränderungen, die das Leben noch mit sich bringen wird. Die familienfreundlichen Schutzmodule geben die richtige Sicherheit für künftige Risiken.

happy kann aber noch mehr:

• Langfristiges Ziel wird es sein, das Vorsorgekonzept auf Ihr Kind zu übertragen. Im Gegensatz zu manch anderen Angeboten zwingt happy aber zu keinem festen Termin. Sie entscheiden, wann Ihr Kind in der Lage ist und auch über das notwendige Verantwortungsbewusstsein verfügt, den Vertrag selbst weiterzuführen. Bis dahin bleibt die volle Kontrolle bei Ihnen.

• Sie wollen als Oma, Opa, Pate, Tante, Onkel oder sonstiger Nahestehender etwas Gutes tun? Auch Sie können happy für das „Kind Ihres Herzens“ abschließen. Auf Wunsch sogar ohne Unterschrift und Kenntnis der Eltern, um sich die „Überraschung“ für später zu bewahren. Vielleicht soll happy auch erstmal Ihr Geheimnis bleiben, um möglichen Neid oder Missgunst in der Familie zu vermeiden.

Mit happy legen Sie Ihrem Nachwuchs den Grundstein für eine gesicherte finanzielle Zukunft. Viele Kinder in Deutschland, Europa und der Welt haben aber diese Perspektiven nicht. Niemand kann oder will sich ihnen gegenüber so verantwortungsbewusst zeigen, wie Sie bei Ihrem Kind. happy möchte auch diesen Kindern helfen:

Für jede abgeschlossene Kinder-Vorsorge happy spendet der Initiator des Konzeptes 5 € an die Kinderhilfsorganisation terre des hommes. terre des hommes (übersetzt: Erde der Menschlichkeit) setzt sich weltweit für die Rechte von Kindern ein, schützt diese gegen Gewalt, Sklaverei und Missbrauch. Eines der wichtigsten Ziele: Durch Erziehung, Ausbildung und Förderung wirtschaftlicher Projekte Kindern ohne Perspektiven wieder eine lebenswerte Zukunft eröffnen. Not, Elend und fehlende Bildung sind der Nährboden für Gewalt, Unterdrückung und Terror. Die Kindervorsorge happy

leistet damit einen Beitrag zum Kampf gegen diese Missstände - und damit auch zum Wohl unserer eigenen Kinder.

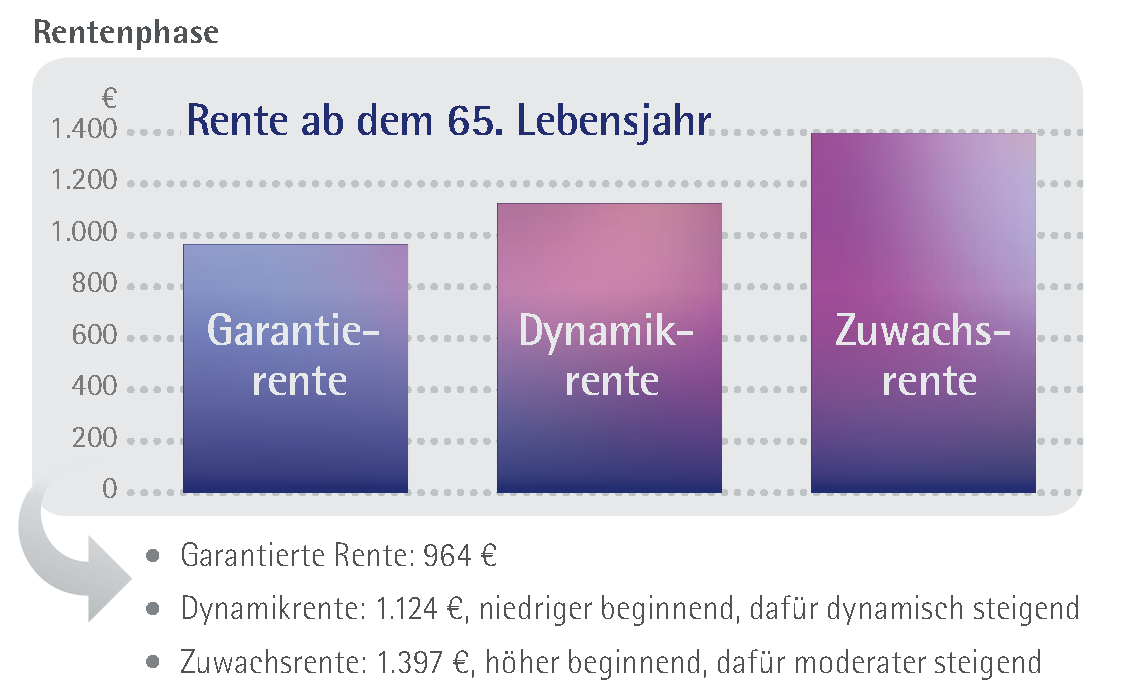

So könnte die Versorgung Ihres Kindes aussehen!

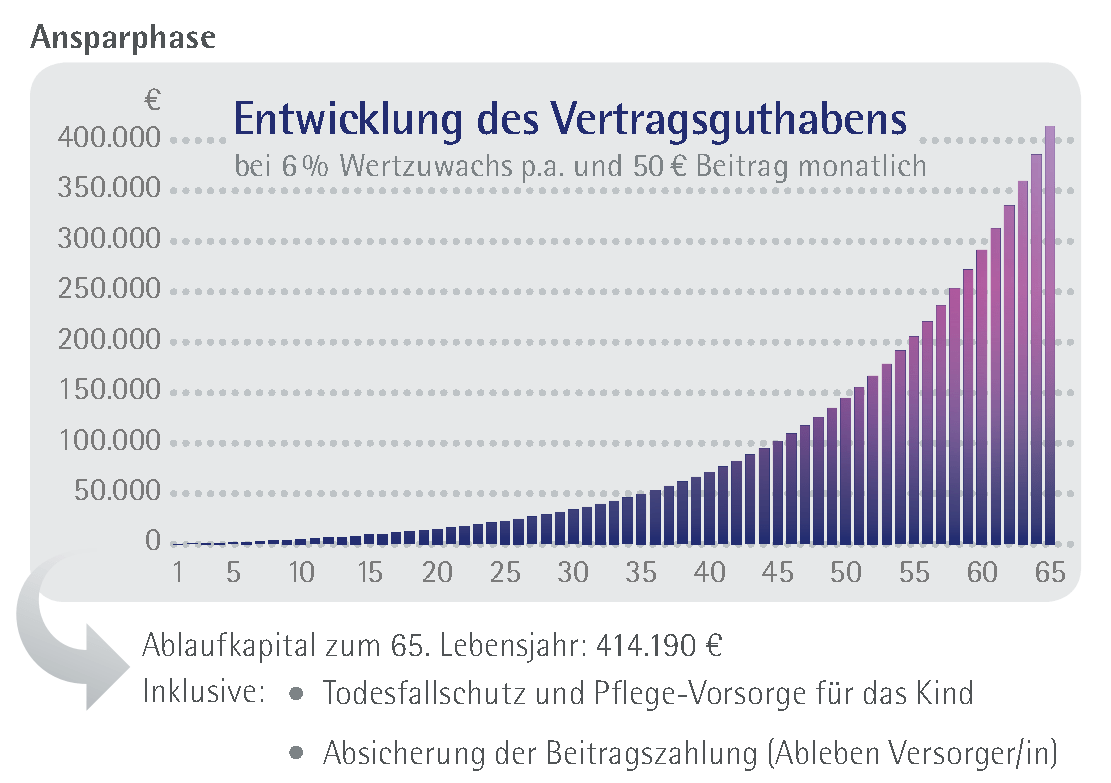

Berechnungsbeispiel* für die ALL-IN-ONE Police happy

Vorgaben:

• Versicherte Person (Kind) männlich, neugeboren

• Mitversicherte Person (Versorger/in), 30 Jahre alt

• Inkl. Absicherung der Beitragszahlung* (Ableben Versorger/in)

• Beitragszahlungsdauer bis zum 65. Lebensjahr

• Geplanter Rentenbeginn zum 65. Lebensjahr

• Monatsbeitrag 50 €

• Angenommene Fondsverzinsung 6 % p.a. (nach Fondskosten)

• Fondswahl: ALL-IN-ONE (weltweit anlegender Aktien-Dachfonds mit Absicherungsstrategie)

*Unverbindliche Modellrechnung. Die tatsächlichen Versicherungsleistungen hängen von den Wertentwicklungen der Fonds und von den Überschüssen ab. Die Höhe der Gesamtrente hängt zusätzlich davon ab, welcher Rechnungszins und welche Sterbetafel zum Rentenbeginn für die Berechnung der Rente verwendet wird. Absicherung der Beitragszahlung: Bei Ableben des Versorgers werden alle noch offenen Beiträge bis maximal zum 27. Lebensjahr des Kindes bzw. längstens bis der Versorger das 70. Lebensjahr erreicht hätte in einem Betrag in den Vertrag eingezahlt.

Die Fondsanlage - der "Ertragsmotor" für das Vermögen Ihres Kindes

happy bietet Ihnen die Auswahl- und Kombinationsmöglichkeit aus rund 60 Investmentfonds mit unterschiedlichen Ausrichtungen. Sie bestimmen also selbst den Charakter des Vermögenskonzeptes - und Sie bzw. später Ihr Kind können diesen auch jederzeit wieder verändern.

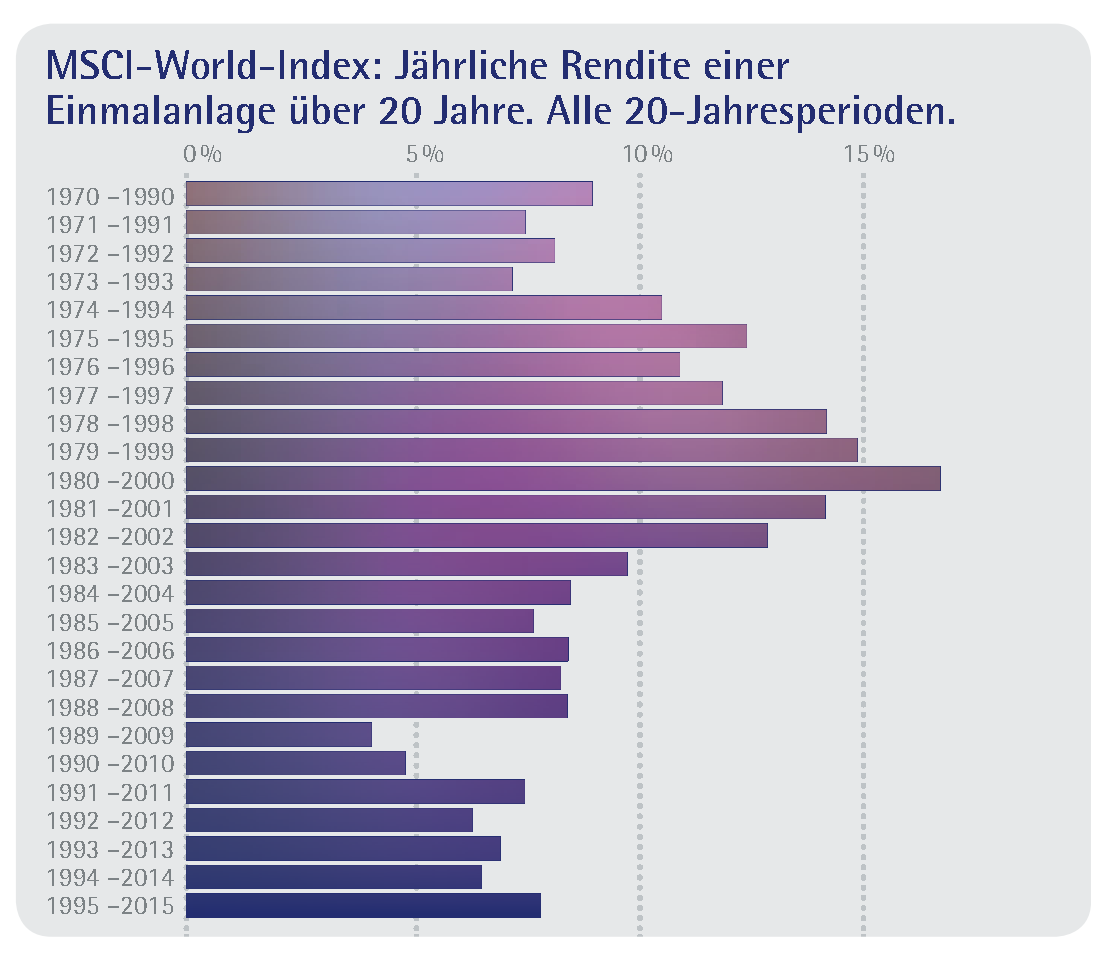

Als längerfristig empfehlenswert - damit passend zum Ziel der Altersvorsorge - haben sich breit gestreute Aktienfonds erwiesen. Trotz zwischenzeitlicher Schwankungen und vorübergehenden Schwächephasen an den Börsen. Zum Beweis die Ergebnisse des weltweiten Aktienindex MSCI-World-Index:

Ergebnis: In keinem der 20-Jahres-Zeiträume wäre ein Verlust entstanden. Das schlechteste Ergebnis wäre immer noch knapp über 4 % p.a. gewesen, das beste sogar fast 17 % Rendite jährlich.

Fazit: Die breit gestreute längerfristige Aktienanlage hat in allen Zeiträumen zu positiven und beeindruckenden Renditen geführt.

Angst vor Kurseinbrüchen?

Kursrückgänge an den Aktienmärkten sind normal, die Börsen sind bekanntlich keine „Einbahnstrasse“. Mit Ihrem Vorsorgekonzept happy nutzen Sie und später Ihr Kind sinkende bzw. niedrige Aktien- und damit Fondskurse sogar zu Ihrem Vorteil. Das Instrument: Cost-Average-Effekt (Durchschnittspreisbildung). Mit Ihrem regelmäßigen festen Beitrag erwerben Sie bei niedrigen Kursen mehr Fondsanteile, bei hohen Kursen entsprechend weniger. Sie verfolgen damit automatisch ein grundsätzliches kaufmännisches Prinzip: Viel von einer Ware kaufen, wenn sie günstig ist, wenig wenn sie teuer ist. Fragen Sie Ihren Ansprechpartner. Er erläutert Ihnen gerne die Funktionsweise des Cost-Average-Effektes und ist Ihnen bei der passenden Fondswahl behilflich.

happy - die wesentlichen Eckdaten

• Konzept: Tarif FRVG der Basler Lebensversicherung-AG (fondsgebundene Rentenversicherung mit Kapitalwahlrecht und Todesfallschutz)

• Todesfallschutz Kind: Vertragsvermögen, mindestens Beitragsrückgewähr (bis zum vollendeten 7. Lebensjahr maximal 8.000,- €), inklusive!

• Todesfallschutz Versorger: Einzahlung aller noch offenen Beiträge bis maximal zum 27. Lebensjahr des Kindes bzw. längstens bis der Versorger das 70. Lebensjahr erreicht hätte in den Vertrag durch den Versicherer (optional gegen Zusatzbeitrag, ohne Gesundheitsfragen)

• Mindestbeitrag laufend: 25,- € (ggf. zuzüglich Beitrag Zusatzversicherung)

• Frühester Rentenbeginn: 60. Lebensjahr (ggf. steuerliche Vorgaben beachten)

• Spätester Rentenbeginn: 85. Lebensjahr • Beitragspause (bis zu 3 x möglich): bis zu 2 Jahre (bei Elternurlaub bis zu 3 Jahre) • Fondswechsel gebührenfrei: 12 x pro Jahr

• Mindestbetrag Entnahme Vertragsvermögen: ab 500 €

• Verbleibendes Mindest-Vertragsvermögen: 1.000 €

• Beitragsbefreiung bei Berufsunfähigkeit (Versorger): optional gegen Zusatzbeitrag einschließbar; bis 300 € Monatsbeitrag ohne Gesundheitsfragen

• Pflege-Option für das Kind: automatisch integriert, inklusive!

• BU-Option (Berufsunfähigkeit) für das Kind: automatisch integriert, inklusive!

Rechtlicher Hinweis:

Diese Broschüre ist eine Werbeunterlage. Sie dient lediglich zur Information und stellt kein konkretes Angebot zum Abschluss einer Versicherung dar. Die Broschüre wurde nach bestem Wissen und Gewissen vom Produktinitiator GSR Maklerverbund GmbH erstellt. Auf den Inhalt dieser Broschüre wird keinerlei Garantie gegeben. Weder die GSR Maklerverbund GmbH noch ihre Geschäftsleitung oder Mitarbeiter haften für die Informationen bzw. für die in dieser Broschüre geäußerten Empfehlungen. Maßgeblich und allein verbindlich sind die Angebote, Bestimmungen und Tarifbedingungen der Basler Lebensversicherung-AG.